つみたてNISA運用実績【2022年4月】

こんにちは、はるけんです。

インデックス投資で40代FIREを目指す、30代会社員です。

年間300-400万円ほど投資しています。

今回はつみたてNISAの2022年4月の運用実績を公開します。

スポンサーリンク

目次

スポンサーリンク

つみたてNISAについて

つみたてNISAとは、少額・長期・積立投資を支援するための国の非課税制度です。

投資信託の運用益を非課税で運用できます。

通常、運用益の20%が課税されますが、それが非課税になります。

特徴は以下。

一般NISAの非課税期間は5年ですので、長期投資にはつみたてNISAのほうが向いていますね。

つみててNISAと一般NISAの違いは以下です。

スポンサーリンク

つみたてNISAの運用銘柄

私がつみたてNISAで運用している銘柄は、「eMAXIS Slim米国株式(S&P500)」です。

管理費用が安く、人気のある商品です。

楽天証券やSBI証券で購入できます。(↑のリンクは、私が活用している楽天証券より)

米国のS&P500に連動した指数で運用することを目標としています。

S&P500とは、米国の代表的な株価指数で、米国の代表的な500社の時価総額を加重平均した指数です。

過去の推移を見ると、右肩上がりで指数が上昇しています。

過去40年で4000%近く上昇していますね。

スポンサーリンク

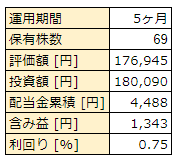

つみたてNISAの運用実績【2022年4月】

では運用実績です。

直近の米国相場の下落を受けてまだ16%プラスなのは、円安のおかげですね。

円高に触れるとがっつり減るので、安心はできません・・・

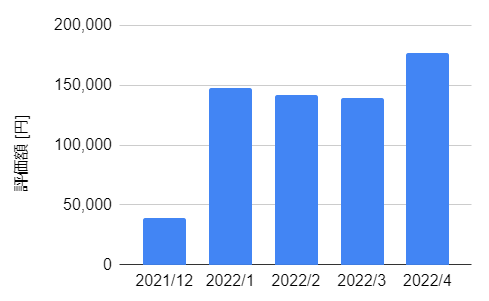

評価額の推移はこちら。

すくすく育っています。

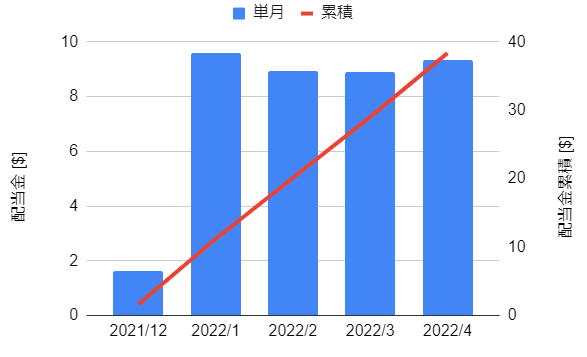

利回りの推移はこちら。

年始からの下落でだいぶ下がっているかと思いきや、円安でだいぶ押し上げられていますね。

S&P500の直近1カ月のチャートはこちら。

ドル円の直近1カ月のチャートはこちら。

スポンサーリンク

今後の方針

今後も積み立て額、銘柄変更なしで積み立てていきます。

相場の予測は不可能なので、毎月決まった日に定額積み立て(ドルコスト平均法)が一番堅いかな、と思います。

以上、今回はつみたてNISAの2022年4月の運用実績を公開しました。

インデックス投資の勉強にはこちら。

![父が娘に伝える自由に生きるための30の投資の教え [ ジェイエル・コリンズ ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8192/9784478108192.jpg?_ex=128x128 "父が娘に伝える自由に生きるための30の投資の教え [ ジェイエル・コリンズ ]")

![お金は寝かせて増やしなさい [ 水瀬ケンイチ ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/7837/9784894517837_1_2.jpg?_ex=128x128 "お金は寝かせて増やしなさい [ 水瀬ケンイチ ]")

- 価格: 1650 円

- 楽天で詳細を見る

![ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8235/9784532358235.jpg?_ex=128x128 "ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]")

つみたてNISAの過去実績はこちら。

PayPayポイント運用実績【2022年4月】

こんにちは、はるけんです。

インデックス投資で40代FIREを目指す、30代会社員です。

年300-400万円ほど投資しています。

今回は、PayPayポイント運用実績【2022年4月】を公開します。

スポンサーリンク

目次

スポンサーリンク

PayPayポイント運用について

概要

PayPayポイント運用とは、PayPay証券株式会社が提供しているサービスです。

PayPay支払い利用時に得られるPayPayポイントで投資できるもので、1円~運用することができます。

以下のように気軽に始めることができます。

- 口座開設など不要

- 1円~運用できる

- いつでも入出金できる

投資をこれから始めようとしている方で、まずは気軽に少額から始めたい方におすすめのサービスとなります。

600万ユーザが運用中のサービスになっています。

公式サイトはこちら。

PayPayポイント運用は3つのコースを選べます。

スタンダードコース

スタンダードコースは、SPY(SPDR S&P500 ETF)への投資です。

S&P500とは、米国の代表的な株価指数で、米国の代表的な500社の時価総額を加重平均した指数です。

チャレンジコース

チャレンジコースは、SPXL(ディレクション・デイリー S&P500 ブル3倍ETF)への投資になります。

株価の値動きが3倍になります。

株価上昇局面では、3倍の速度で株価が上昇しますが、反対も同じく3倍で下降するので、値動きが大きくなります。

ボックス相場では減価していくので、注意必要です。

テクノロジーコース

テクノロジーコースは、QQQ(インベスコQQQトラスト・シリーズ1)への投資になります。

QQQはナスダック100指数に連動したETFです。

ナスダックに上場している時価総額が最大規模の非金融企業100社を含む指数。

テック企業の割合が多いのが特徴。

ここ10年はGAFAMが強かったためS&P500よりも大きく上昇しました。

スポンサーリンク

PayPayポイント運用実績【2022年4月】

私はスタンダードコースのみの運用です。

運用実績はこちら。

1年運用で13%はなかなかいいですね。

今年は厳しい相場でここまで期待できるか不明ですが、育ってほしいところ。

評価額の推移はこちら。

利回りの推移はこちら。

S&P500は4月-10%程度下げているのですが、直近の円安効果で相殺。

利回りもあまり下がっていないです。

米国はこれから利上げがあり、それに伴い株価大きく下げそうなので、来月以降もこの調子継続するかは疑問。

とはいえ、特別警戒する必要はなく、積み立ては継続でいいかな?と思います。

スポンサーリンク

今後の方針

今後も変わらず、PayPayポイントが入るたびに入金します。

コースはスタンダードコース。

しばらくは不安定、かつテック企業に逆風な相場が続きそうなので、無難にS&P500でいきます。

以上、今回はPayPayポイント運用実績【2022年4月】を公開しました。

インデックス投資の勉強にはこちら。

- 価格: 1650 円

- 楽天で詳細を見る

つみたてNISAの運用実績はこちら。

【今月も安定した配当金】米国高配当ETF QYLDの運用実績【2022年5月】

こんにちは、はるけんです。

インデックス投資で40代FIREを目指す、30代会社員です。

年間300~400万円ほど投資しています。

今回は米国高配当ETF QYLDの5月運用実績を公開します。

スポンサーリンク

目次

スポンサーリンク

QYLDについて

QYLDは、グローバルX社が運用する「グローバルX NASDAQ100・カバード・コールETF」です。

グローバルX社のHPはこちら。

ナスダック100指数の株式を購入、同一指数のコールオプションを売却し、その収益を分配金として分配しています。

そのため、組み入れ銘柄上位は同じくナスダック100指数のETF QQQなどと同様の銘柄・割合となります。

過去記事で詳しく解説しています。

haruken-finance.hatenablog.com

スポンサーリンク

QYLD運用実績【2022年5月】

では、運用実績はこちら。

配当金込みの利回りでもわずかにマイナス・・・

直近の下落で含み益消えました。

評価額の推移はこちら。

順調に積みあがってはいます。

配当金実績はこちら。

配当金も順調に積みあがっています。

スポンサーリンク

今後の方針

今後も引き続き月1万円ずつ積み立てていきます。

いつか住宅ローンくらいはQYLDの毎月配当で返せるくらいになるとうれしいですね・・・

まだまだ道のりは遠いですが。

以上、今回は米国高配当ETF QYLDの運用実績を公開しました。

インデックス投資の勉強にはこちら。

- 価格: 1650 円

- 楽天で詳細を見る

つみたてNISAの運用実績はこちら。

haruken-finance.hatenablog.com

【今後大暴落?】S&P500の買い時が悩ましい

こんにちは、はるけんです。

インデックス投資で40代FIREを目指す、30代会社員です。

年間300~400万円ほど投資しています。

今回は、直近のS&P500のチャートを見て、買い時を考えます。

毎月の定額積み立てはペースを変えるつもりはなく、ジュニアNISA枠をスポット購入枠にしているので、その消化計画を立てていきます。

スポンサーリンク

目次

スポンサーリンク

S&P500の直近の推移

まずは昨年末からのS&P500日足チャートはこちら。

紫線:50日移動平均線

青線:100日移動平均線

赤線:200日移動平均線

4/18時点では50日移動平均線を下抜け、今後反発して上昇? or そのまま大きく下落?どちらにも転びそうな相場。

反発して上昇であれば、追加購入は控える、そのまま大きく下落した場合は少しずつ購入かな?と考えています。

下がったときにまとめて購入しないのは、どこまで下がって底打ちするのか?が予測つかないので、何回かに分割してなるべく底を拾えるようにするためです。

このような買い方を「ドルコスト平均法」と言います。

取得単価を平均化することができる(高値つかみを防止できる)のが、この方法のうれしさです。

金融庁のホームページにも時間分散の方法として解説あります。

私の場合は、毎月の定額積み立てで月単位での時間分散とスポット購入でも週単位の時間分散を活用してリスク最小で取得単価を下げようと試みています。

今年の1~2月に上記方法でスポット購入を試みた時の記事です。ご参考に。

haruken-finance.hatenablog.com

スポンサーリンク

買い時は?

買い時を予測するのは、いつも難しいですが、早くて来月くらいかな?と思っています。

その時の相場に応じて2~3カ月くらいかけてジュニアNISA枠を消化していこうと考えています。

夏ころには今年のジュニアNISA枠はすべて消化完了となっていそうな気がします。

あとは来年の枠に向けて現金をためておくのみ。

以上、今回は直近のS&P500のチャートを確認、買い時を考えてみました。

インデックス投資の勉強にはこちら。

- 価格: 1650 円

- 楽天で詳細を見る

つみたてNISAの過去運用実績はこちら。

つみたてNISA運用実績【2022年3月】

こんにちは、はるけんです。

インデックス投資で40代FIREを目指している30代会社員です。

年間300~400万円ほど投資しています。

今回は、つみたてNISAの2022年3月運用実績を公開します。

スポンサーリンク

目次

スポンサーリンク

つみたてNISAについて

つみたてNISAとは、少額・長期・積立投資を支援するための国の非課税制度です。

投資信託の運用益を非課税で運用できます。

通常、運用益の20%が課税されますが、それが非課税になります。

特徴は以下。

一般NISAの非課税期間は5年ですので、長期投資にはつみたてNISAのほうが向いていますね。

つみててNISAと一般NISAの違いは以下です。

スポンサーリンク

つみたてNISAの運用銘柄

私がつみたてNISAで運用している銘柄は、「eMAXIS Slim米国株式(S&P500)」です。

管理費用が安く、人気のある商品です。

楽天証券やSBI証券で購入できます。(↑のリンクは、私が活用している楽天証券より)

米国のS&P500に連動した指数で運用することを目標としています。

S&P500とは、米国の代表的な株価指数で、米国の代表的な500社の時価総額を加重平均した指数です。

過去の推移を見ると、右肩上がりで指数が上昇しています。

過去40年で4000%近く上昇していますね。

スポンサーリンク

つみたてNISAの運用実績【2022年3月】

では、運用実績です。

利回り20%程度なのはうれしいですね。

年始の下落をほぼ戻しました。

評価額の推移はこちら。

だいぶ積みあがっています。

3月一気に増えましたね。

利回りの推移はこちら。

年末の水準まで戻してきました。

年末からのS&P500の指数推移です。

年末の高値から一時-13%程度まで下げましたが、今は-6%程度まで回復。

ただ、下降トレンド線に上値を抑えられているので、まだ上昇トレンドに転換したとは言いずらい状況ですね。

もう一回大きく下げてくれたら、スポットでまとめて購入したいところ。

スポンサーリンク

今後の方針

今後もeMAXIS Slim米国株式(S&P500)に非課税枠満額積み立てていきます。

まだまだ先は長いですが、コツコツ積み立ててです。

以上、今回はつみたてNISAの2022年3月運用実績公開しました。

インデックス投資の勉強はこちら。

- 価格: 1650 円

- 楽天で詳細を見る

過去の運用実績はこちら。

【毎月配当がうれしい】米国高配当ETF QYLDの運用実績【2022年4月】

こんにちは、はるけんです。

インデックス投資で40代FIREを目指す、30代会社員です。

年間300~400万円ほど投資しています。

今回は、米国高配当ETF QYLDの2022年4月の運用実績を公開します。

インデックスメインですが、QYLDやVYMのような高配当ETFもコツコツ少しずつ購入しています。

目次

スポンサーリンク

QYLDについて

QYLDは、グローバルX社が運用する「グローバルX NASDAQ100・カバード・コールETF」です。

グローバルX社のHPはこちら。

ナスダック100指数の株式を購入、同一指数のコールオプションを売却し、その収益を分配金として分配しています。

そのため、組み入れ銘柄上位は同じくナスダック100指数のETF QQQなどと同様の銘柄・割合となります。

過去記事で詳しく解説しています。

haruken-finance.hatenablog.com

スポンサーリンク

QYLDの運用実績【2022年4月】

では、運用実績はこちら。

評価額の推移はこちら。

配当金実績はこちら。

スポンサーリンク

今後の方針

今後も引き続き毎月1万円くらいずつ積み立てていこうと思います。

VYMも保有していますが、こちらも引き続きホールド。

11年連続で増配中で、持っているだけで配当が増えていくのはうれしいですね。

以上、今回は米国高配当ETF QYLDの2022年4月の運用実績を公開しました。

インデックス投資の勉強にはこちら。

![お金は寝かせて増やしなさい [ 水瀬ケンイチ ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/7837/9784894517837.jpg?_ex=128x128 "お金は寝かせて増やしなさい [ 水瀬ケンイチ ]")

- 価格: 1650 円

- 楽天で詳細を見る

米国高配当ETF VYMの運用実績はこちら。

haruken-finance.hatenablog.com

つみたてNISAの運用実績はこちら。

【含み益復活中!】PayPayボーナス運用実績【2022年3月】

こんにちは、はるけんです。

インデックス投資で40代FIREを目指す、30代会社員です。

年間300~400万円ほど投資しています。

今回はPayPayボーナス運用の2022年3月の運用実績です。

目次

スポンサーリンク

PayPayボーナスについて

概要

PayPayボーナス運用とは、PayPay証券株式会社が提供しているサービスです。

PayPay支払い利用時に得られるPayPayボーナスで投資できるもので、1円~運用することができます。

以下のように気軽に始めることができます。

-

口座開設など不要

-

1円~運用できる

-

いつでも入出金できる

投資をこれから始めようとしている方で、まずは気軽に少額から始めたい方におすすめのサービスとなります。

500万ユーザが運用中のサービスになっています。

公式サイトはこちら。

PayPayボーナス運用は3つのコースを選べます。

スタンダードコース

スタンダードコースは、SPY(SPDR S&P500 ETF)への投資です。

S&P500とは、米国の代表的な株価指数で、米国の代表的な500社の時価総額を加重平均した指数です。

チャレンジコース

チャレンジコースは、SPXL(ディレクション・デイリー S&P500 ブル3倍ETF)への投資になります。

株価の値動きが3倍になります。

株価上昇局面では、3倍の速度で株価が上昇しますが、反対も同じく3倍で下降するので、値動きが大きくなります。

ボックス相場では減価していくので、注意必要です。

テクノロジーコース

テクノロジーコースは、QQQ(インベスコQQQトラスト・シリーズ1)への投資になります。

QQQはナスダック100指数に連動したETFです。

ナスダックに上場している時価総額が最大規模の非金融企業100社を含む指数。

テック企業の割合が多いのが特徴。

ここ10年はGAFAMが強かったためS&P500よりも大きく上昇しました。

スポンサーリンク

PyaPayボーナス運用の運用実績【2022年3月】

私はスタンダードコースのみの運用です。

運用実績はこちら。

15%超えの利回りはうれしいですね。

3月一気に上がりましたからね。

評価額の推移はこちら。

順調に積みあがっています。

利回りの推移はこちら。

3月一気に上昇しましたね。

しばらくこの調子で推移してくれるといいですね。

去年末からのS&P500の推移はこちら。

紫:50日移動平均線

青:100日移動平均線

赤:200日移動平均線

一度50~200日移動平均線を下抜けしてから底打ち、現在は50日移動平均線を上抜けしている状況。

ここから、大きく上昇しそうな雰囲気です。買い場終了・・・?

ただ、今年は米国の金利上昇があるので、まだ不安定な相場が続きそうなので、もう一回買い場到来するのでは?と思っています。

スポンサーリンク

今後の方針

今後もPayPayボーナス入るたびにスタンダードコースに入金していきます。

チャレンジコースに入金してもよかったですが、完全にタイミング逃してしまったので、断念。

また大きく下落する機会あれば、検討しようかな?と思います。

以上、今回はPayPayボーナス運用の2022年3月運用実績でした。

インデックス投資の勉強にはこちら。

- 価格: 1650 円

- 楽天で詳細を見る

つみたてNISAの運用実績はこちら。